Votre TPE/ PME est assujettie à la TVA en France ? Vous êtes concerné par la réforme de l’e-facturation, notamment par l’échéance de la rentrée 2026.

Facturation électronique obligatoire : tout ce que les PME doivent savoir avant septembre 2026

À l’approche de septembre 2026, les entreprises françaises doivent se préparer à l’un des plus grands changements fiscaux de ces dernières années. En France, cette nouvelle obligation impactera toutes les entreprises assujetties à la TVA, quelle que soit leur taille. Mais attention : la facture électronique, ce n’est pas juste un fichier PDF à remettre à la DGFIP. Entre autres obligations, des formats spécifiques ont été établis par la loi. Que change réellement la réforme pour une PME ? Facturation électronique obligatoire, calendrier de la réforme, TVA, transmission des données fiscales, Factur-X… Voici le guide complet qui aide les petites entreprises à anticiper sereinement la réforme de la facturation électronique.

Ce que la réforme change vraiment à partir de septembre 2026

Vous dirigez ou gérez une PME assujettie à la TVA en France ? La réforme de la facturation électronique vous concerne directement — et le compte à rebours est lancé. Dès le 1er septembre 2026, toutes les entreprises françaises doivent être en mesure de recevoir des factures au format électronique. Pour les grandes entreprises et les ETI, l’obligation d’émettre des factures électroniques entre également en vigueur à cette même date.

Ne vous y trompez pas : même si vous êtes une petite PME et que l’obligation d’émission ne s’appliquera à vous qu’en septembre 2027, vous devez assurer la réception des factures de vos fournisseurs aux formats électroniques prévus par la loi. Autant anticiper maintenant plutôt que de subir la pression dans quelques mois.

Bon à savoir :

La facturation électronique ne concerne que les échanges B2B entre entreprises assujetties à la TVA en France. Vos factures aux particuliers (B2C) ne sont pas concernées par l’e-invoicing, mais peuvent être soumises à l’obligation d’e-reporting.

Pour tout savoir sur la facturation électronique, découvrez notre livre blanc sur l’e-facturation.

Pour recevoir le livre blanc

Calendrier officiel de la réforme : les dates-clés à retenir

Pour répondre aux obligations de la facturation électronique, voici les deux grandes dates que vous devez garder en tête :

- 1er septembre 2026 : toutes les entreprises, des TPE aux grands comptes, doivent pouvoir recevoir leurs factures électroniques. Les ETI et les GE doivent également émettre au format électronique.

- 1er septembre 2027 : les petites entreprises (TPE et PME) doivent émettre et recevoir leurs factures au format électronique.

Ce calendrier a déjà été repoussé deux fois. Il est aujourd’hui considéré comme définitif. Il serait risqué de compter sur un nouveau report de l’entrée en vigueur de la loi.

E-invoicing et e-reporting : quelle différence pour votre entreprise ?

La réforme de la facturation électronique comporte deux volets distincts qu’il faut bien comprendre :

L’e-invoicing (facturation électronique entre entreprises)

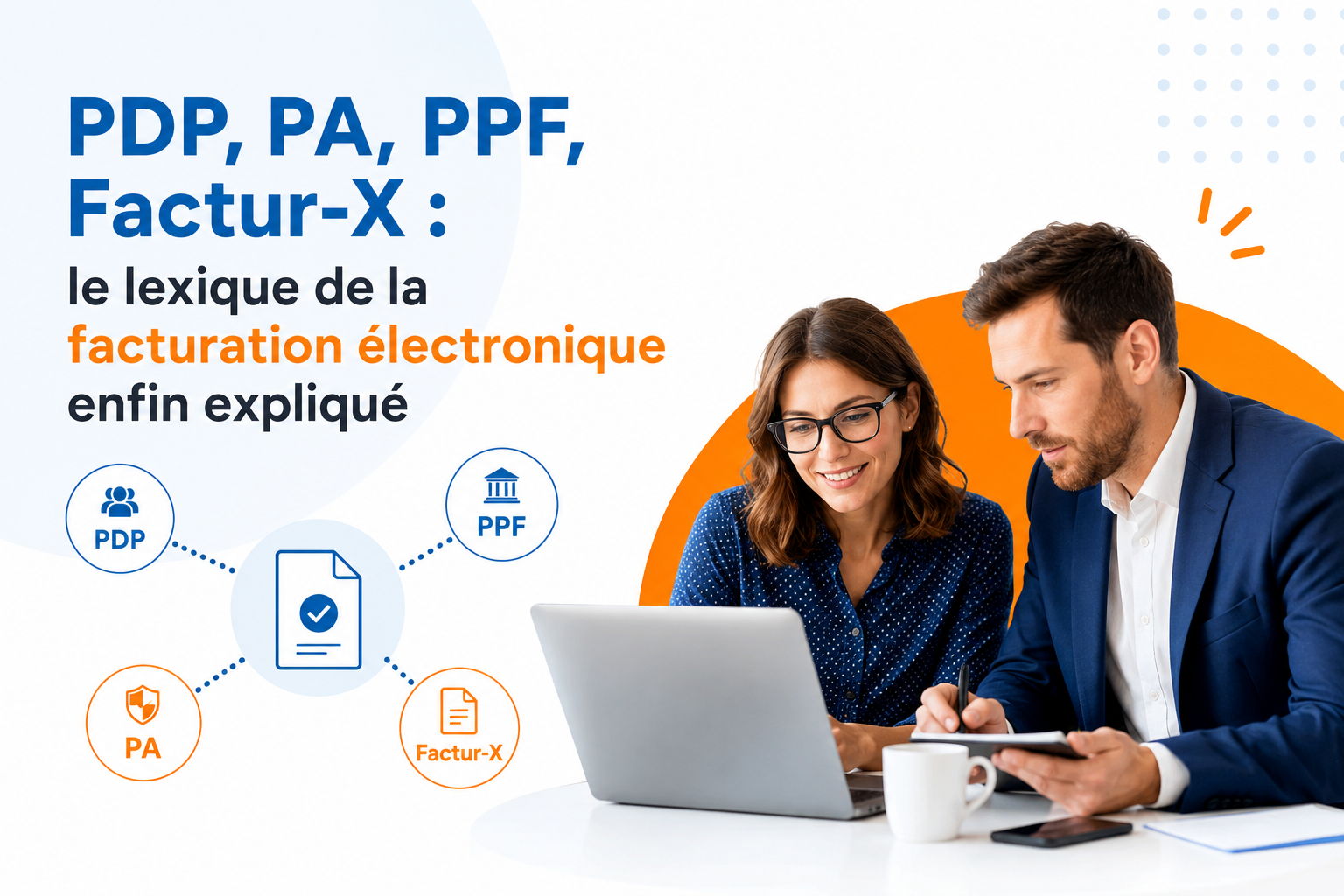

Il s’agit de la dématérialisation des factures dans les échanges B2B. Concrètement, vos factures clients et fournisseurs devront obligatoirement transiter par une Plateforme Agréée (PA) — ce qu’on appelait jusqu’il y a peu la PDP (Plateforme de Dématérialisation Partenaire). Cette plateforme joue le rôle d’intermédiaire entre votre entreprise et vos clients ou vos fournisseurs, en assurant la conformité, la transmission et l’archivage des documents.

L’e-reporting (transmission des données à l’administration)

Ce second volet de la loi concerne les transactions qui ne font pas l’objet d’une facture électronique B2B : ventes aux particuliers, opérations internationales, données de paiement. Ces informations devront être transmises périodiquement à l’administration fiscale via votre Plateforme Agréée.

À noter : la PPF (Plateforme Publique de Facturation), initialement prévue comme option gratuite de l’État, ne sera finalement pas déployée. Toutes les entreprises devront donc obligatoirement choisir une Plateforme Agréée privée.

Le format Factur-X : pourquoi est-ce le bon choix ?

Parmi les formats acceptés pour la facturation électronique (UBL, CII, Factur-X), le format Factur-X est celui que SIMAX a retenu — et pour de bonnes raisons. La facture est présentée sous forme de fichier PDF enrichi d’un XML intégré : vos équipes peuvent le lire comme un PDF classique, tandis que les systèmes informatiques extraient automatiquement les données sans ressaisie. C’est le meilleur des deux mondes : lisible par l’humain, exploitable par la machine.

Le secret des entreprises qui seront prêtes en septembre 2026

La réussite de la transition vers la facturation électronique ne repose pas uniquement sur le respect du calendrier légal. Les entreprises qui aborderont sereinement l’échéance de septembre 2026 sont celles qui auront préparé leur organisation, leurs outils et leurs équipes en amont.

Voici les principaux points à anticiper dès aujourd’hui :

1. Vérifiez la compatibilité de votre logiciel de gestion

Votre solution de facturation doit être capable de gérer les formats réglementaires comme Factur-X, UBL ou CII, mais aussi d’échanger automatiquement avec une Plateforme Agréée (PA). Une intégration fluide avec votre ERP, votre logiciel comptable ou votre outil de gestion commerciale est essentielle pour éviter les ressaisies et les erreurs.

|

Passez à l’action SIMAX est déjà prêt pour la facturation électronique. Connectée à IOPOLE (Plateforme Agréée), notre solution de gestion vous permet d’anticiper sereinement les obligations de la réforme et d’assurer votre conformité dès aujourd’hui. Réservez votre démo gratuite ici ou appelez-nous au 04 67 50 17 80. |

2. Choisissez une Plateforme Agréée fiable

Le choix de votre PA est une étape stratégique. Assurez-vous que la plateforme dispose — ou disposera avant l’échéance — des autorisations nécessaires de l’administration fiscale. Vérifiez également sa capacité à accompagner votre volume de factures, la simplicité de mise en œuvre et la qualité du support proposé à vos équipes.

Consulter la liste des plateformes agréées par la DGFIP

3. Préparez vos données clients et fournisseurs

La réforme impose des informations obligatoires plus structurées : SIREN, adresse, numéro de TVA, régime fiscal, mentions légales… Un nettoyage et une mise à jour de votre base de données sont indispensables pour éviter les rejets de factures.

4. Formez vos équipes aux nouveaux processus

La facturation électronique transforme les habitudes de travail. Les équipes comptables, administratives et commerciales doivent comprendre les nouveaux circuits de validation, les statuts des factures, les obligations d’e-reporting et les échanges avec la Plateforme Agréée.

5. Réalisez des tests avant la mise en production

Attendre la dernière minute représente un risque important. Tester dès maintenant la réception et l’émission de factures électroniques permet d’identifier les éventuels blocages techniques ou organisationnels avant l’entrée en vigueur de la réforme.

Les entreprises qui prennent de l’avance aujourd’hui limiteront les perturbations demain et aborderont la réforme avec beaucoup plus de sérénité.

Questions fréquentes

À partir de quand la facturation électronique est-elle obligatoire pour les petites et moyennes entreprises (PME) ?

Les PME doivent pouvoir recevoir des factures électroniques dès le 1er septembre 2026. L’obligation d’émission pour les PME entre en vigueur le 1er septembre 2027.

Le PPF est-il toujours d’actualité ?

La solution non payante proposée par l’État au travers de la PPF (Portail Publique de Facturation) ne sera finalement pas déployée. Toutes les entreprises ont l’obligation de passer par une PA qui est une entité privée et une alternative généralement payante.

Les fonctions du PPF

Même s’il ne remplira pas son rôle historique, le PPF a bien été mis en place et a pour rôles de :

- référencer toutes les entreprises assujetties à la TVA dans un annuaire.

- indiquer, pour chaque entreprise, la PA (ex-PDP) qu’elle utilise

- centralise les informations fiscales reçues des plateformes agréées

- vérifie l’état de paiement et la conformité des factures au format requis.

- transmet les données fiscales vérifiées à l’administration fiscale représentée par la DGFIP.

Qu’est-ce qu’une Plateforme Agréée (PA) ?

Il s’agit de la nouvelle appellation de la Plateforme de Dématérialisation Partenaire (PDP). Une PA est un opérateur certifié par l’État qui transmet vos factures électroniques entre entreprises et à l’administration fiscale. SIMAX est connecté à IOPOLE, une PA agréée.

Concrètement, à quoi sert une PA ?

Les plateformes agréées se chargent de :

- L’émission et la réception : votre PA convertit chaque facture dans le format électronique standardisé exigé et les achemine vers vos clients.

- Le contrôle de conformité : avant l’envoi d’une facture, la PA vérifie si toutes les mentions obligatoires (date d’émission, SIREN/SIRET, TVA applicable…) sont présentes pour éviter les erreurs et les litiges.

- Le transfert fiscal : la PA extrait les données de vos transactions et les communique automatiquement à la PPF.

- Le suivi des paiements : la PA centralise et suit le cycle de vie de toutes vos factures (émises, reçues, en attente, payées).

Mon logiciel de caisse ou ma marketplace sont-ils concernés ?

Les ventes B2C (aux particuliers) ne sont pas soumises à l’e-invoicing, mais sont concernées par l’e-reporting. Si vous utilisez un module e-commerce ou une caisse, vérifiez la compatibilité avec votre éditeur de logiciel avec les exigences e-reporting.