La réforme de la facturation électronique bouleverse les habitudes de nombreuses entreprises françaises. Parmi les mécanismes remis en lumière, l’autofacturation occupe une place singulière : à la fois bien ancrée dans le droit fiscal et soumise à de nouvelles contraintes techniques. Qu’est-ce que l’autofacturation exactement ? Comment s’articule son usage avec l’e-invoicing obligatoire ? Quelles précautions prendre avant l’échéance de septembre 2026 ? Ce guide répond à toutes ces questions.

À lire aussi : Facturation électronique obligatoire tout ce que les PME doivent savoir avant septembre 2026

Qu’est-ce que l’autofacturation ?

L’autofacturation — aussi appelée self-billing — désigne le mécanisme par lequel c’est l’acheteur qui établit la facture au nom et pour le compte du fournisseur, avec l’accord préalable de ce dernier. Il s’agit d’une inversion du flux classique de facturation : là où le vendeur émet habituellement le document, c’est ici le destinataire de la prestation ou du bien qui prend le relais.

Ce dispositif est autorisé en France dans le cadre de la réglementation TVA et s’applique dans de nombreux contextes : chaînes d’approvisionnement industrielles, relations de sous-traitance, secteurs agricoles, coopératives, ou encore organisations cherchant à automatiser leurs processus administratifs.

Point essentiel : l’autofacturation ne transfère pas la responsabilité légale. Le fournisseur reste juridiquement responsable de la conformité de la facture et des obligations de TVA qui en découlent. L’acheteur agit en son nom, mais le document produit est, aux yeux de la loi, une facture du fournisseur.

Les conditions juridiques d’une autofacturation valide

Pour être régulière, l’autofacturation doit respecter un cadre précis fixé par les textes fiscaux :

- Un mandat d’autofacturation écrit : Un accord formel doit être conclu entre les deux parties avant toute émission. Ce mandat précise les modalités de la relation, les données que l’acheteur est habilité à renseigner, et les conditions d’acceptation des factures produites.

- Des mentions obligatoires sur la facture : La facture autogénérée doit comporter les mêmes mentions légales qu’une facture classique, plus une mention explicite indiquant qu’il s’agit d’une autofacturation (ou self-billing). L’absence de cette mention peut entraîner des risques en matière de TVA déductible.

- L’accord du fournisseur sur chaque facture : Selon les termes du mandat, le fournisseur peut valider chaque facture de manière explicite ou tacite. La validation tacite — c’est-à-dire l’absence d’opposition dans un délai convenu — reste pleinement autorisée, y compris dans le nouveau cadre de la réforme.

Un mandat clair, un accord solide entre vos partenaires

Autofacturation et facturation électronique : ce que la réforme change

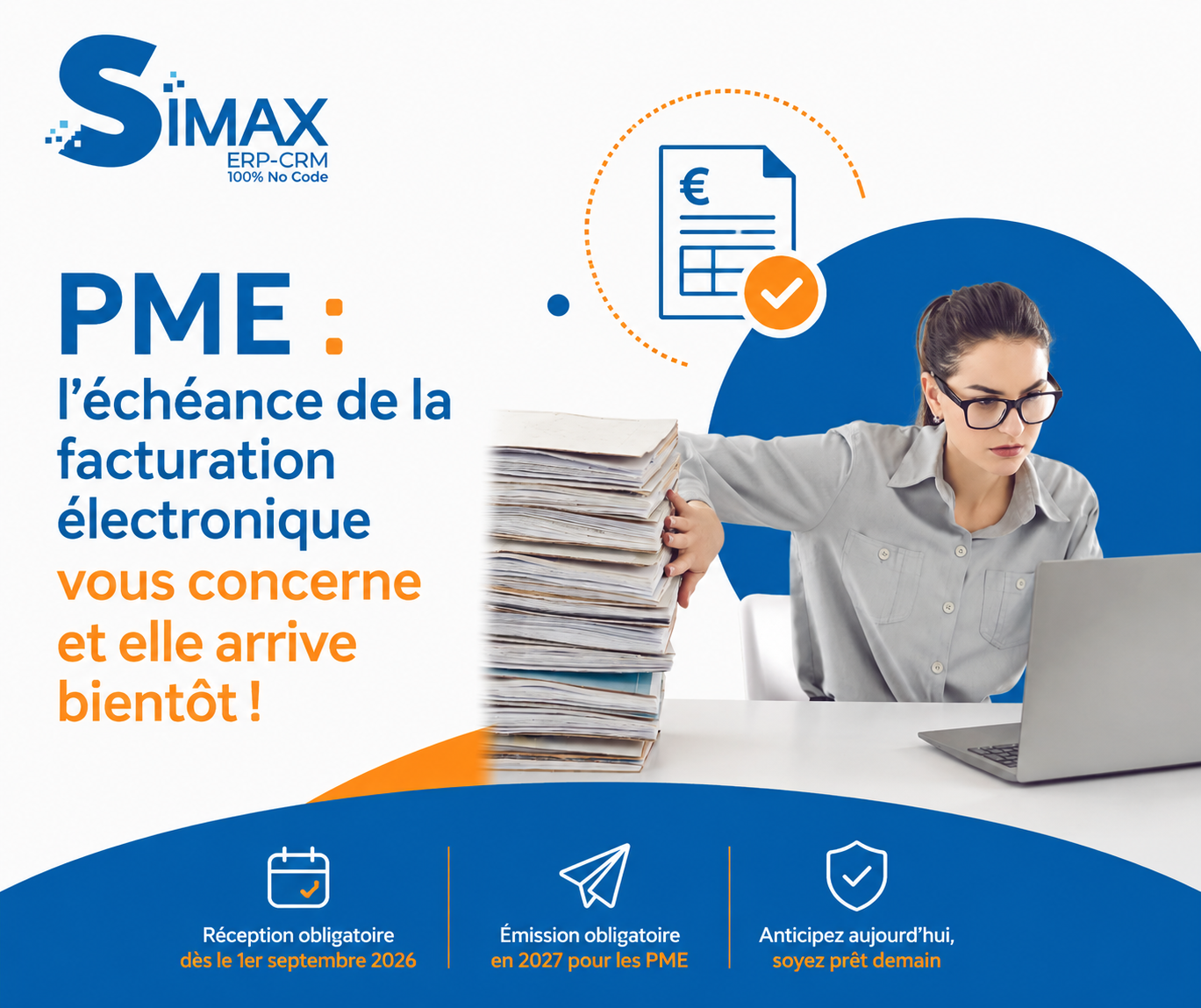

La réforme française de la facturation électronique s’impose progressivement à toutes les entreprises assujetties à la TVA. Le 1er septembre 2026 marque la première échéance clé : à cette date, chaque entreprise doit être techniquement en mesure de recevoir des factures électroniques, sans exception. L’obligation d’émission, elle, suit un calendrier décalé selon la taille de la structure, avec une extension possible jusqu’en septembre 2027 pour les plus petites entités.

Le principe fondamental reste inchangé

La réforme e-invoicing ne remet pas en cause les fondements juridiques de l’autofacturation. Le mandat reste obligatoire. La responsabilité du fournisseur est préservée. Les mentions spécifiques demeurent requises.

Ce qui change, c’est le canal de transmission : toutes les factures des entreprises concernées devront désormais transiter par une Plateforme agréée (ex-PDP pour « Plateforme de dématérialisation partenaire »). Notez que le Portail Public de Facturation (PPF), l’ancienne option proposée par le gouvernement français, n’est plus valable.

Le nouveau flux en autofacturation électronique

Dans un schéma d’autofacturation à l’ère de l’e-invoicing, le processus se déroule ainsi :

- L’acheteur génère la facture électronique dans son système de gestion

- Il la dépose via sa propre plateforme agréée (PA)

- La facture est acheminée vers la PA du fournisseur

- Le fournisseur valide ou refuse la facture. Quand elle est validée, elle est ensuite transmise vers le Portail Public de Facturation (PPF)

- Le document suit alors un parcours normalisé et horodaté : chaque étape — de la mise à disposition jusqu’au règlement, en passant par l’éventuelle contestation — est enregistrée et opposable

Ce fonctionnement à rebours du schéma habituel implique que les rôles émetteur/récepteur sont intervertis entre les deux plateformes. C’est l’acheteur qui pilote l’émission, tandis que le fournisseur se positionne en récepteur. Cette particularité doit être explicitement prise en charge par votre solution technique.

La validation tacite reste possible

C’est l’une des questions les plus fréquentes : avec l’e-invoicing, le fournisseur sera-t-il obligé de valider explicitement chaque facture ? La réponse est non. La réforme n’impose pas de validation explicite systématique. Si le mandat d’autofacturation prévoit une acceptation tacite, ce mécanisme reste valable. Aucune disposition nouvelle ne l’interdit.

Vous pouvez également mettre en place une validation tacite après délai. Dans ce cas de figure, le fournisseur se réserve le droit de refuser la facture durant un délai défini. Si aucun refus n’a été émis au-delà de ce délai, l’auto-facture est considérée comme validée tacitement par le fournisseur.

Les 44 cas d’usage et la place de l’autofacturation

La Direction Générale des Finances Publiques (DGFiP) a défini 44 cas d’usage dans le cadre de la réforme, couvrant une grande diversité de situations de facturation entre entreprises. L’autofacturation figure parmi ces cas et dispose de son propre paramétrage dans les systèmes d’échange.

Cela signifie concrètement que les plateformes agréées doivent être capables de gérer les flux inversés, d’identifier une facture en autofacturation et d’appliquer les règles de cycle de vie adaptées. Avant de choisir votre solution, vérifiez qu’elle prend bien en charge ce cas d’usage spécifique.

Les avantages de l’autofacturation pour les entreprises

Lorsqu’elle est bien mise en place, l’autofacturation offre des bénéfices concrets :

Industrialisation des processus comptables

Dans des contextes de volumes élevés — grandes surfaces, coopératives agricoles, donneurs d’ordres industriels —, l’autofacturation permet de centraliser la production des factures côté acheteur, qui dispose souvent de données plus précises sur les quantités livrées et les prix convenus.

Réduction des erreurs et des litiges

En supprimant l’étape d’émission côté fournisseur (qui peut manquer d’informations ou les saisir avec retard), on limite les écarts entre commande, réception et facturation.

Automatisation accrue avec la dématérialisation

La réforme de la facturation électronique renforce naturellement l’attrait de l’autofacturation : en structurant les données dès l’origine, l’acheteur facilite le traitement automatique des flux et réduit les interventions manuelles.

Meilleure maîtrise de la trésorerie

Quand l’acheteur contrôle le calendrier d’émission des factures, il peut mieux synchroniser les paiements avec ses cycles de trésorerie, dans le respect des délais légaux.

Comment mettre en place l’autofacturation en 2026 en tant que client ?

Étape 1 — Formaliser le mandat

Avant toute chose, établissez un mandat écrit avec chacun de vos fournisseurs concernés. Ce document contractuel est la condition sine qua non de la validité juridique du dispositif. Il doit couvrir au minimum : la durée de l’accord, le périmètre des opérations visées, les formats de factures retenus, les délais de validation applicables et les modalités de résiliation.

Étape 2 — Sécuriser la conformité des factures

Vos factures autogénérées doivent respecter deux niveaux d’exigences.

Sur le fond : elles doivent comporter toutes les mentions légales habituelles, auxquelles s’ajoute une mention explicite du type « Autofacturation — émise par [Acheteur] pour le compte de [Fournisseur] ». Son absence expose l’entreprise à des risques de redressement TVA.

Sur la forme : la facture doit être produite dans l’un des formats réglementaires acceptés par la réforme — Factur-X, UBL ou CII. Vérifiez la compatibilité avec votre plateforme agréée.

Un audit préalable de votre modèle de facture est fortement recommandé avant tout déploiement.

Étape 3 — Anticiper le régime TVA de chaque fournisseur

L’autofacturation vous rend indirectement dépendant du statut fiscal de vos fournisseurs. Renseignez-vous sur leur régime de TVA — notamment s’ils bénéficient d’une franchise en base — et demandez-leur de vous avertir sans délai en cas de dépassement de leur seuil d’exonération. Cette information conditionne directement la bonne gestion de la TVA sur vos factures.

Étape 4 — Configurer votre ERP

C’est l’étape la plus technique. Quatre paramétrages sont à prévoir :

- Fiches fournisseurs : activez l’option autofacturation sur chaque fiche fournisseur concernée. C’est ce paramètre qui bascule le comportement de l’ERP en mode émission pour compte de tiers.

- Rapprochement automatique : configurez le croisement entre les commandes d’achat et les bons de livraison pour que l’ERP calcule automatiquement le montant exact à facturer, sans intervention manuelle.

- Génération de la facture : vérifiez que le système produit bien la facture avec la mention obligatoire d’autofacturation et qu’il est capable de la transmettre à votre plateforme agréée dans le bon format.

- Suivi comptable et cycle de vie : assurez-vous que l’ERP enregistre correctement l’écriture comptable correspondante et suit l’état de la facture jusqu’au règlement — statuts de validation, litiges éventuels, paiement.

Automatisez et visualisez vos factures électroniques en temps réel

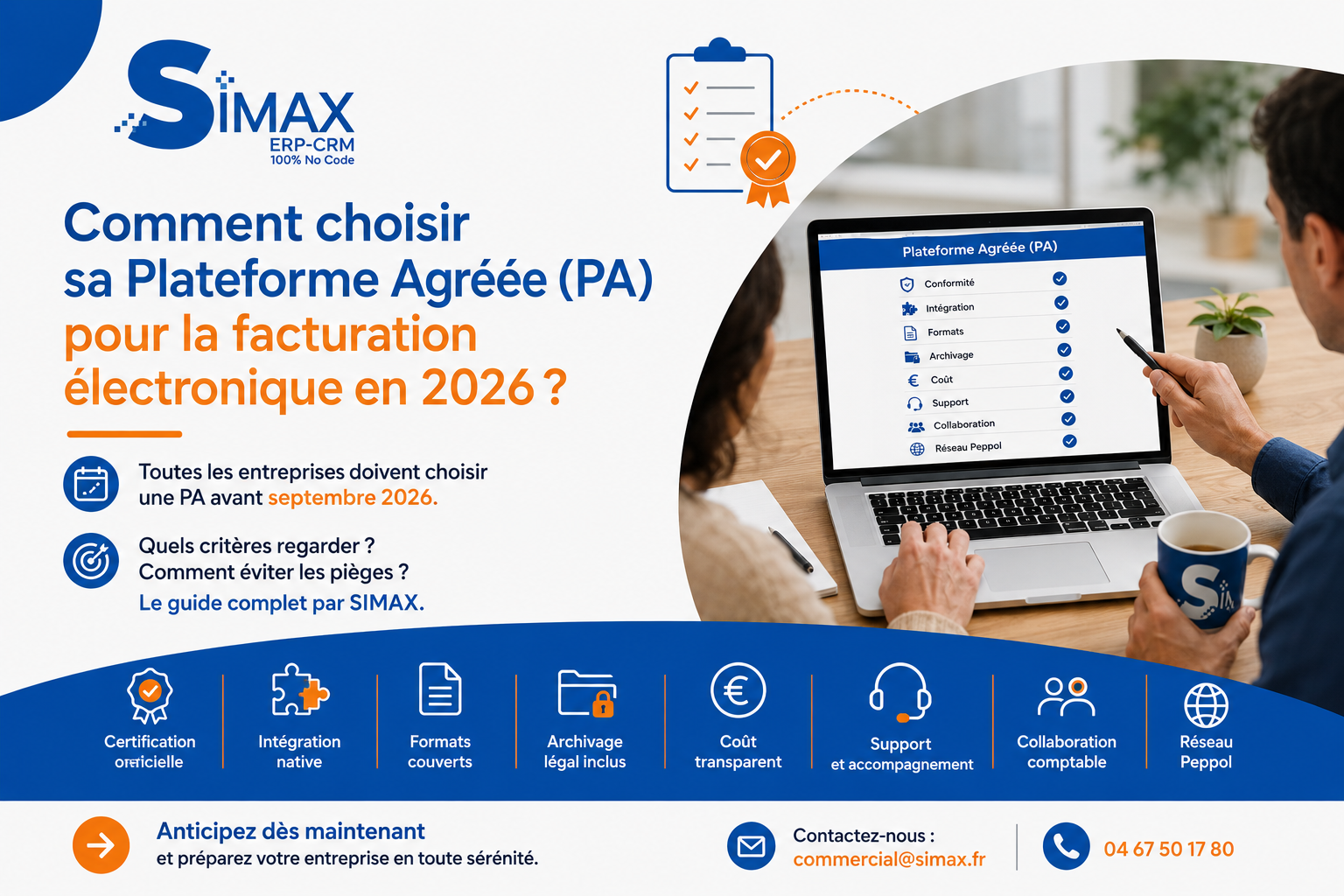

Étape 5 — Choisir une plateforme agréée adaptée

Toutes les plateformes agréées ne couvrent pas l’autofacturation de la même manière. Avant d’interfacer votre logiciel de facturation à l’une d’entre elles, interrogez votre prestataire sur deux points précis :

- la prise en charge du cas d’usage autofacturation tel que défini par la DGFiP

- la gestion des cycles de vie inversés (l’acheteur étant ici émetteur, non récepteur)

Une plateforme qui ne gère pas ce cas peut bloquer l’ensemble de votre flux.

Pour bien comprendre cette étape essentielle, vous pouvez explorer notre article comment bien choisir une plateforme agréée.

Étape 6 — Former vos équipes

La réforme redistribue les rôles entre les équipes achats, comptabilité et informatique. Prévoyez des formations ciblées sur les nouveaux flux, la lecture des statuts de cycle de vie et les procédures à suivre en cas de litige ou de rejet de facture.

Étape 7 — Tester avant septembre 2026

Ne négligez pas la phase de recette. Les échanges entre plateformes agréées, la remontée des statuts et la gestion des cas d’erreur doivent impérativement être validés en environnement de test avant le passage en production. Lancer les tests en juillet 2026 ne laisse pas une marge suffisante — anticipez dès maintenant.

Autofacturation et e-facturation : les erreurs à éviter

Ne pas formaliser le mandat

Un accord oral ou une simple pratique commerciale ne suffisent pas. Sans mandat écrit, l’autofacturation n’est pas juridiquement valable. Les factures électroniques ainsi produites pourront alors être contestées.

Oublier la mention « autofacturation » sur les documents

C’est une erreur fréquente qui expose l’entreprise à des risques de redressement TVA. Vérifiez systématiquement la présence de cette mention.

Choisir une plateforme qui ne gère pas les flux inversés

Certaines solutions e-invoicing n’ont pas encore intégré tous les cas d’usage. Validez ce point impérativement avant de signer un contrat.

Attendre le dernier moment

La mise en conformité prend du temps : négociation des mandats, paramétrage des outils, tests, formation des équipes. Commencer en juillet 2026 ne laisse pas assez de marge. Anticipez dès maintenant.

FAQ — Autofacturation et facturation électronique

L’autofacturation est-elle obligatoire avec la réforme e-invoicing ?

Non. L’autofacturation reste un mécanisme optionnel, utilisé uniquement lorsque les deux parties l’ont convenu par mandat. La réforme ne la rend ni obligatoire, ni interdite.

Qui est responsable de la conformité TVA en cas d’autofacturation ?

Le fournisseur. Même si c’est l’acheteur qui émet la facture, le fournisseur reste responsable de la conformité fiscale et de la TVA collectée.

La validation tacite est-elle toujours autorisée avec l’e-invoicing ?

Oui. La réforme n’impose pas de validation explicite. Si le mandat prévoit une validation tacite (absence d’opposition dans un délai défini), ce mécanisme reste parfaitement valide.

Quels formats de facture électronique faut-il utiliser en autofacturation ?

Les mêmes formats que pour toute facture électronique : Factur-X, UBL ou CII, selon le profil de votre plateforme agréée. Vérifiez la compatibilité avec votre fournisseur.

À quelle date mon entreprise doit-elle être prête ?

Le calendrier de mise en application de la réforme se déroule en deux temps. Dès septembre 2026, toute entreprise assujettie à la TVA doit pouvoir recevoir des factures au format électronique, quelle que soit sa taille. Pour l’émission, le délai varie : les grandes entreprises et les ETI basculent également en septembre 2026, tandis que les PME et TPE bénéficient d’un délai supplémentaire jusqu’en septembre 2027.

L’autofacturation n’est pas une nouveauté juridique, mais la réforme de la facturation électronique lui impose une mise à niveau technique significative. Flux inversés, plateformes agréées, cycles de vie structurés : les entreprises qui pratiquent l’autofacturation doivent anticiper ces changements pour rester conformes sans perturber leurs processus. La bonne nouvelle, c’est que les fondements restent solides : mandat, mentions légales, responsabilité du fournisseur. Il s’agit avant tout d’adapter les outils et les organisations à un environnement désormais entièrement dématérialisé. Vous avez des questions sur votre cas spécifique ? Contactez nos experts à l’adresse marketing@simax.fr